Immobilienkredite unter Druck: Das Ende der Zins-Euphorie – Was Eigentümer jetzt wissen müssen

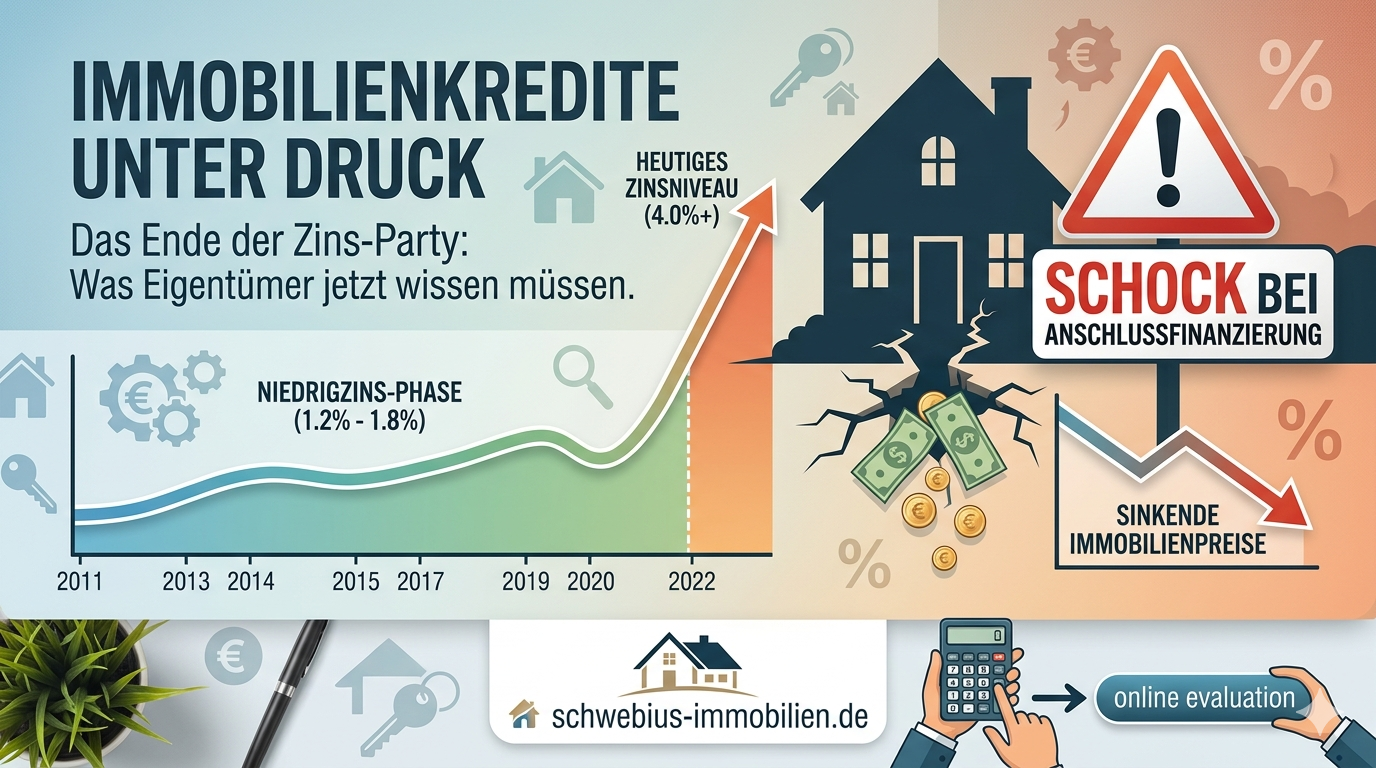

Die „goldenen Jahre“ der Niedrigzinsen (2011–2021) sind vorbei. Wer damals sein Eigenheim zu Zinssätzen von unter 1,5 % finanziert hat, steht nun oft vor einer Herausforderung: Die Zinsbindung läuft aus. Im aktuellen Marktumfeld von Mai 2026 bewegen sich die Bauzinsen für 10-jährige Darlehen stabil im Bereich von 3,7 % bis über 4,2 %.

Warum 2026 ein Schicksalsjahr für viele Finanzierungen ist

Wer heute eine Anschlussfinanzierung (Prolongation) abschließt, muss mit deutlich höheren monatlichen Belastungen rechnen. Ein kurzes Rechenbeispiel verdeutlicht die Lage:

| Posten | Finanzierung (vor 10 Jahren) | Anschlussfinanzierung (Heute) |

| Restschuld | 300.000 € | 240.000 € (geschätzt nach Tilgung) |

| Zinssatz | 1,2 % | 4,0 % |

| Zinslast pro Monat | 300 € | 800 € |

Obwohl die Restschuld gesunken ist, verdoppelt oder verdreifacht sich die reine Zinslast oft. Das kann die Haushaltskasse mit mehreren hundert Euro zusätzlich pro Monat belasten.

Sinkende Preise vs. steigende Kosten: Das Dilemma

Während die Zinsen steigen, hat sich der Immobilienmarkt gewandelt. Die extremen Preissprünge der Vergangenheit sind einer Seitwärtsbewegung gewichen. In einigen Regionen stehen die Preise sogar leicht unter Druck, insbesondere bei Immobilien mit Sanierungsstau.

Für Eigentümer bedeutet das: Die Immobilie ist eventuell weniger wert, als man zur Hochphase 2022 dachte, während die Kosten für den Kredit steigen.

Drei Strategien für Eigentümer

- Frühzeitiges Forward-Darlehen: Wenn Ihre Zinsbindung in den nächsten 36 bis 60 Monaten ausläuft, können Sie sich die heutigen Konditionen bereits jetzt sichern.

- Kassensturz & Tilgungsanpassung: Prüfen Sie, ob Sie die Tilgungsrate senken können, um die monatliche Belastung stabil zu halten – bedenken Sie jedoch die längere Gesamtlaufzeit.

- Der strategische Verkauf: Falls die Anschlussfinanzierung zur untragbaren Last wird, ist ein proaktiver Verkauf oft besser als das Abwarten. Der Markt 2026 ist für gepflegte Immobilien nach wie vor attraktiv.

Fazit: Handeln statt Aussitzen

Der „Zinsschock“ muss kein Beinbruch sein, wenn man ihn kommen sieht. Entscheidend ist, den aktuellen Marktwert Ihrer Immobilie zu kennen, um alle Optionen (Umschuldung oder Verkauf) fundiert abzuwägen.

Möchten Sie wissen, wo Ihre Immobilie aktuell steht?

Nutzen Sie unsere kostenlose Online-Wertermittlung direkt hier auf schwebius-immobilien.de oder kontaktieren Sie uns für ein persönliches Beratungsgespräch.